総合旅行業務取扱管理者の国家試験が近づいてきたけど、全科目を覚えるのは無理だから、確実に得点が取れるところを勉強しておきたいな。どんな科目が点数取りやすいんだろう?

この記事は、そんな疑問に答えます。

・総合旅行業務取扱管理者の免税のポイント

こんにちは、ツバサです。

総合旅行業務取扱管理者の国家試験で海外実務が出題されますが、比較的得点の取りやすい科目が「免税(税関手続き)」です。

特に免税や税関手続きに関しては、免税範囲や課税価格の計算方法を覚えることで点数が確実に取れます。

海外実務は海外地理が鬼門で点数が取りにくいため、その他の科目でどれだけ確実に点数が取れるかで合否が決まります。

この記事では、総合旅行業務取扱管理者の免税(税関手続き)に関してポイントをまとめて紹介します。

☆令和7年度版☆

☆合格者が作ったツナグ旅オリジナル☆

☆試験対策向け教材&問題集☆

☆累計販売数1,200部突破☆

合格者のツバサ自身が試験勉強をもとに

ポイントまとめや問題集を作りました

★ツナグ旅大学インスタグラム★

フォローするだけで

総合・国内旅行業務取扱管理者の問題を

ストーリーのクイズで勉強ができます

総合旅行業務取扱管理者の免税のポイント

まずは、日本出国時の流れと日本入国時の流れを確認しましょう。

- 手続き①飛行機の搭乗手続き

航空会社のチェックインカウンターで搭乗手続きを行う。

- 手続き②セキュリティーチェック(保安検査)

手荷物検査や身体検査を行う。

このエリアからは飛行機に搭乗する人のみ進むことができる。 - 手続き③税関

税関手続きの必要な支払手段(現金やトラベラーズチェックなど)を持っている場合や高価な外国製品を身に付けている場合に税関に申請する。

- 手続き④出国審査

旅券と搭乗券を提示して出国審査を行い、搭乗ゲートに向かう。

- 手続き⑤飛行機へ搭乗

搭乗ゲートから飛行機に乗る。

- 手続き①検疫

予め機内で配布される「質問票」に記入の上、提出する。

- 手続き②入国審査

旅券を提示して、入国審査を行う。

- 手続き③動物や植物の検疫

検疫対象の動物や植物を持ち込む場合は検査を行う。

- 手続き④税関

予め機内で配布される「携帯品・別送品申告書」に記入の上、税関審査の際に提出する。

- 手続き⑤帰国

このように出国する流れと入国する流れの手続きがありますが、この流れの中に大事な手続きが3つあります。

・税関=Customs

・出入国審査=Immigration

・検疫=Quarantine

この3つのそれぞれの頭文字をとって「CIQ」と観光業界ではよく言います。

この3つの手続きのうち、税関と検疫については総合旅行業務取扱管理者の国家試験で頻繁に出題されるため、しっかり内容を把握する必要があります。

まずは、税関に関して詳しく見ていきましょう。

税関の手続き

税関の手続きに関しては、日本を出国する際と日本に入国する際の手続きの両方が非常に大事です。

まずは日本を出国する際の手続きですが、主に3つあります。

・外国製品の持ち出し

・現金などの持ち出し

・輸出規制品

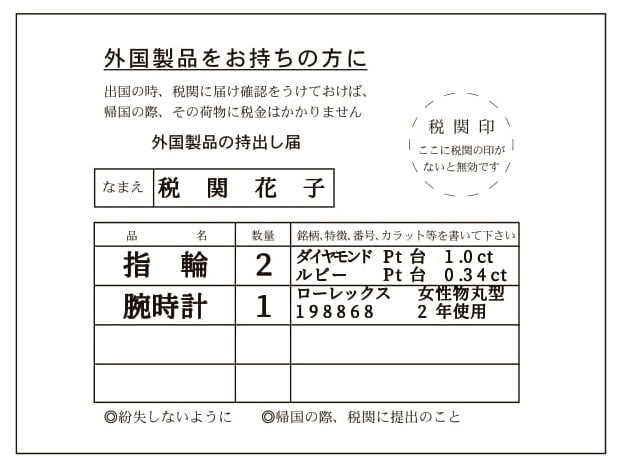

外国製品の持ち出し

税関手続きの中でも意外と忘れがちで、後々痛い目を見ることになるのが外国製品の持ち出しです。

外国製品の持ち出しというのは、現在使用している時計や指輪、ネックレスなどの外国製品を携帯輸出する際、出国前に「外国製品の持出し届」に必要事項を記入して、必ず現品を提示した上で税関の「確認印」を受けなければなりません。

もしこの外国製品の持出し届の手続きをしていない場合は、海外で購入したものと区別ができないため、入国時の税関審査で課税される場合があります。

そのため、高価な外国製品を身に付けている場合は、日本出国前に必ず「外国製品の持出し届」を申請しましょう。

【外国製品の持出し届】

出典:税関ホームページ

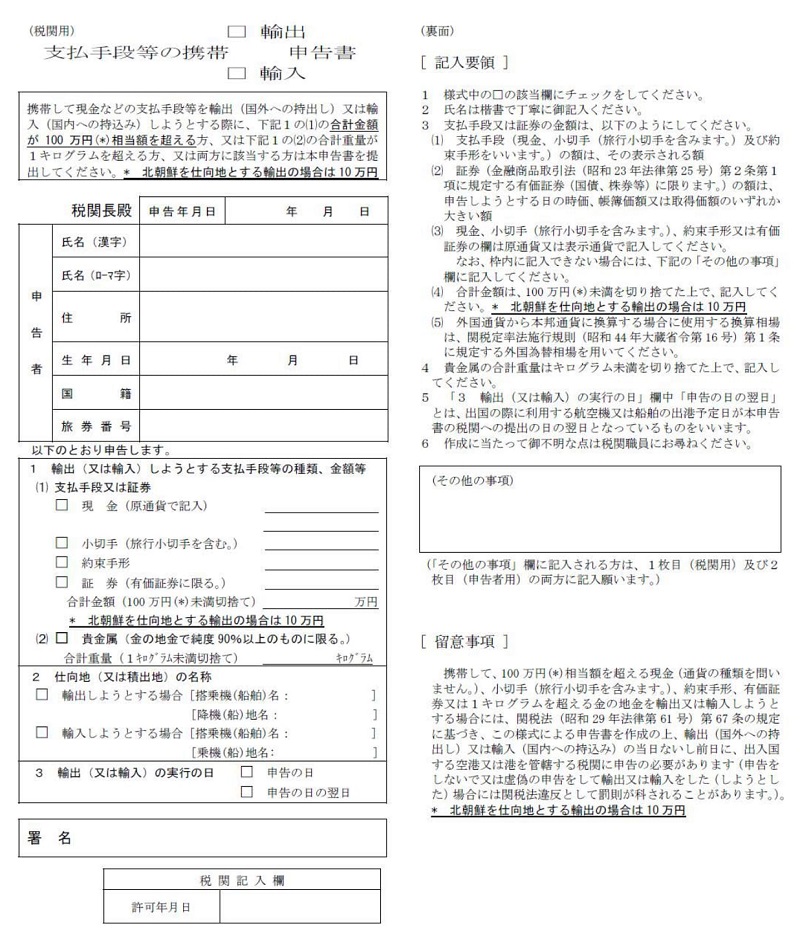

現金などの持ち出し

日本に住んでいる人も非居住者の人も「100万円相当額を超える支払手段」を携帯して日本を出国あるいは入国する場合は「支払手段等の携帯輸出・輸入申告書」を税関長に提出しなければなりません。

- 支払手段に該当するもの

現金(日本円、外貨)、旅行小切手(トラベラーズチェック)、株券(有価証券、国債など)、手形(約束手形、為替手形)、電子マネー - 支払手段に該当しないもの

クレジットカード、預金通帳

また、「合計重量が1キロを超える金の地金(純度90%以上)」を輸出する場合も「支払手段等の携帯輸出・輸入申告書」の提出が必要です。

・日本円の現金:60万円

・トラベラーズチェック:50万円

⇒合計110万円となり、税関への申告が必要。

・日本円の現金:50万円

・トラベラーズチェック:30万円

・利用限度額が100万円のクレジットカード

⇒クレジットカードの利用限度額は支払手段に含まれないため、日本円の現金50万円+トラベラーズチェック30万円の合計80万円となり、税関への申告は不要。

【支払手段等の携帯輸出・輸入申告書】

出典:税関ホームページ

輸出規制品

日本から輸出が規制されている品物を海外に持ち出す場合は、事前に経済産業省で手続きを行い、出国の際に税関の確認を受けなければなりません。

・猟銃

・文化財

・麻薬

・高性能パソコン

・爆発物

・模造通貨

税関申告と別送品

総合旅行業務取扱管理者の国家試験で必ず出題されるのが「税関手続き」です。

「税関手続き」というのは、ここでは課税されるのかどうか、課税価格はいくらになるのかということがポイントとなります。

まずは税関手続きの流れから見ていきましょう。

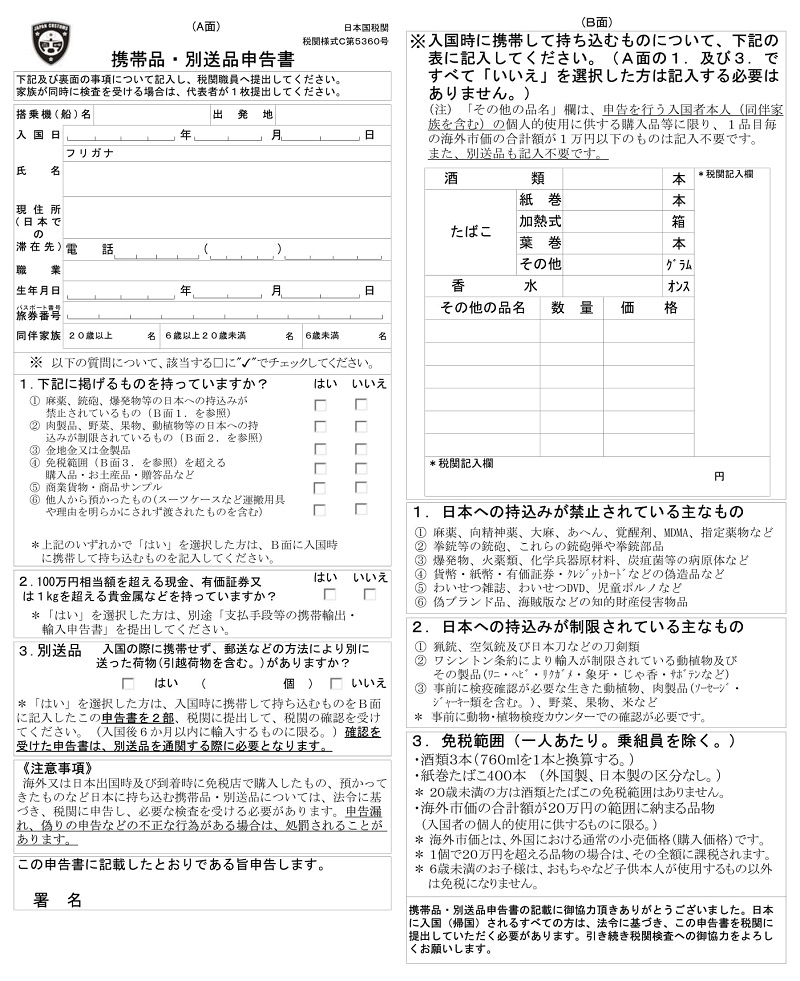

税関申告及び別送品の手続き

税関手続きの流れは、例えば、飛行機で日本に帰国した際、検疫⇒入国審査⇒ターンテーブルで受託手荷物(スーツケース)を受け取り⇒税関審査に進みます。

免税範囲を超えていない場合は緑色の検査台へ、免税範囲を超えている場合は赤色の検査台へ進みます。

検査台では、予め機内で配布される「携帯品・別送品申告書」に記入の上、旅券を提示して「携帯品・別送品申告書」は提出する必要があります。

【携帯品・別送品申告書】※左側がA面、右側がB面

出典:税関ホームページ

別送品がある場合は、「携帯品・別送品申告書」は2通記入する必要があります。

・別便で送った荷物

・航空会社の手違いで後日送られてくる荷物

・海外から日本への引っ越しの際の家財道具などの荷物

別送品で気を付けたいポイントは次の6個です。

・入国後に別送品申告が不可のため、入国時の税関審査で申告をすること。

・海外から発送している荷物の外装に必ず「別送品」を明確に表示すること。

・荷物の受取人を旅行者本人とすること。

※親族や友人を受取人にする場合は別送品申告の対象外。

・帰国後、6か月以内に受け取らなければならないこと。

・別送品を受け取る場合は旅券と携帯品・別送品申告書が必要。

・本人の帰国よりも別送品が先に到着する場合は旅具通関は適用されないこと。

※旅具通関とは旅行者に適用される簡易な通関手続き。

日本に入国する全ての旅行者に対して、「携帯品・別送品申告書」の提出を義務付けていますが、別送品なしの場合は1通のみ、別送品がある場合は2通の提出が必要となります。

- 別送品あり:A面・B面の両方を記入して2通用意する

※1通は税関審査時に提出、もう1通は税関審査時に確認印を押印してもらい、後日別送品の受け取りの際に旅券と共に持参する。 - 別送品なし:2パターンあり

・免税範囲内の場合⇒A面のみを記入して1通用意する

・免税範囲を超える場合⇒A面・B面の両方を記入して1通用意する

※家族で申告する場合は、家族ごとにまとめて1通でもよい。

※複数の別送品がある場合は、1つにまとめて記入することができる。

| A面 | B面 | 必要枚数 | ||

| 別送品あり | 記入 | 記入 | 2通 | |

| 別送品なし | 免税範囲内 | 記入 | X | 1通 |

| 免税範囲超 | 記入 | 記入 | 1通 | |

免税範囲と課税価格

税関手続きで一番大事なポイントが免税範囲と課税価格です。

どんなものがどれくらいの量であれば免税されるのか、免税範囲を超えた場合はどうやって課税価格を計算するのかがポイントです。

まずは専門用語から説明します。

・旅具通関:旅行者に適用される簡易な通関手続き

【適用条件】

1)旅行者が「個人的」に使用するもの

2)課税価格の合計が30万円程度以下のもの

・海外市価:海外における通常の小売価格(旅行者が購入する際の価格)

⇒旅行者が輸入する物品が免税範囲内かどうかを決める基準になるものが海外市価になります。

・課税価格:一般の輸入取引の場合の輸入港での価格(海外市価の6割の価格)

⇒免税範囲を超えた物に課税する際の基準となるのが課税価格になります。

免税範囲

旅行者が携帯及び別送する品物のうち、個人的に使用すると認められるものに限っては成人1人当たりの免税範囲が次のように決まっています。

| 酒 | 3本(1本=760ミリリットル) |

| たばこ | |

| 紙たばこ | 400本(2021年9月30日まで) 200本(2021年10月1日以降) |

| 葉巻たばこ | 100本(2021年9月30日まで) 50本(2021年10月1日以降) |

| 加熱式たばこ | 個包装等20個(2021年9月30日まで) 個包装等10個(2021年10月1日以降) |

| その他のたばこのみ ※複数のたばこを合算 |

500gまで免税(2021年9月30日まで) 250gまで免税(2021年10月1日以降) |

| 香水 | 2オンス(1オンス=約28cc) |

| その他の品物 | 海外市価の合計20万円まで免税 |

※令和3年度の総合の試験では「2021年9月30日まで」の免税範囲で出題されます。

※その他の品物については下記も追加して覚えましょう。

- 合計額が20万円を超える場合は20万円以内におさまる品物が免税となり、その残りの品物に対して課税される。

- 1個で20万円を超える品物は全額に対して課税させる。

- 1品目ごとの海外市価の合計額が1万円以下の品物は免税される。また、20万円の免税範囲の計算にも含まなくてよい。

例)1本4000円のネクタイを2本購入した場合

4000円x2本=8000円

1品目1万円以下のため、免税対象となる。

例)コート8万円、ネックレス9万円、指輪5万円を購入した場合

8万円+9万円+5万円=22万円

海外市価の合計20万円までが免税対象となるため、コート8万円とネックレス9万円の2品を免税対象にし、指輪5万円のみを課税対象にする。

※どれを免税対象にするかは旅行者が決めてよい。

例)30万円の指輪を購入した場合

免税範囲の海外市価20万円を超えているため、指輪30万円に対して課税される。

免税範囲についてのその他の注意事項は次の通りです。

- 贈り物や託送品(誰かに頼まれて持ち帰る品物)も課税対象

- 海外旅行中に購入し、何度か使用した物も課税対象

- 身辺装飾品(化粧品や衣類)で使用した物と認められるものは免税扱い

- 職業用具は免税扱い

- 未成年が海外で購入した酒やたばこについて贈与品と認められる時のみ全て課税

※免税枠は適用なし - 6歳未満の子供はおもちゃなど本人が使用すると認められるもの以外は免税枠が適用されない

※本人用と認められるものは免税枠が適用される

免税枠を超えた物への課税方法

免税範囲を超えた場合は課税をすることになりますが、課税方法は大きく分けて3種類あります。

・簡易税率(従量税、従価税)

・消費税10%

・一般の関税率

ここでは簡易税率が一番大事なので詳しく見ていきましょう。

簡易税率(従量税、従価税)

簡易税率とは、旅具通関を利用する旅行者に適用される簡易な税率で関税+消費税が含まれています。

税率は品目ごとに決められており、従量税あるいは従価税となります。

| 酒類 | |

| ウイスキー、ブランデー | 1本(1リットル)800円 |

| ラム、ジン、ウォッカ | 1本(1リットル)500円 |

| リキュール | 1本(1リットル)400円 |

| 蒸留酒(焼酎など) | 1本(1リットル)300円 |

| ワイン、ビール、発泡酒 | 1本(1リットル)200円 |

| 紙巻たばこ | 1本につき14円(2021年9月30日まで) 1本につき15円(2021年10月1日以降) |

| その他の品物 | 課税価格の15% |

例)ウイスキー1本、ブランデー1本、ウォッカ1本、ワイン3本を持ち帰った場合

酒の免税範囲は1人3本までとなるため、簡易税率の高いウイスキー1本、ブランデー1本、ウォッカ1本を免税対象にし、ワイン3本を課税対象にする。

⇒ワインの簡易税率は1本200円のため、3本の場合は600円が課税額となる。

例)日本製紙巻タバコ400本、外国製紙巻タバコ400本を持ち帰った場合

紙巻タバコの免税範囲は1人400本までとなるため、日本製紙巻タバコ400本を免税対象にし、外国製紙巻タバコ400本を課税対象にする。

⇒紙巻タバコの簡易税率は1本14円となるため、400本x14円=5,600円が課税額となる。

例)海外市価8万円の指輪を持ち帰った場合

海外市価8万円の指輪の課税価格は、8万円x6割=48000円となり、簡易税率15%を掛けると48000円x15%=7200円が課税額となる。

消費税10%

関税が無税な物に関しては、課税価格に対して消費税の10%のみを課税する。

・腕時計

・貴石

・パソコン

・書籍

・絵画

・骨董品

・ゴルフクラブ

・スポーツ用品

例)腕時計1個(海外市価30万円)を持ち帰った場合

海外市価30万円の課税価格は30万円x6割=18万円となり、18万円に対して消費税10%を掛けると18万円x10%=18000円が課税額となる。

一般の関税率

1個又は1組の品物が10万円を超える場合は、簡易税率の15%ではなく、一般の関税率を適用します。

- 食用のり

- パイナップル製品

- こんにゃく芋

- 紙巻タバコ以外のタバコ

- 猟銃

また、旅行者が一般の関税率の適用を希望した場合も一般の関税率を適用することができます。

※一般の関税率を適用する場合は通関士が計算することになるため、総合旅行業務取扱管理者の国家試験では気にすることはありません。

輸入禁止及び輸入規制品

| 【輸入禁止品】※没収又は積戻し命令となる。 | ||

| 麻薬類 | 偽造通貨 | 拳銃等 |

| 公安又は風俗を害する書籍等 | 偽ブランド品等 | 特定外来生物 |

| 【輸入規制品】 | ||

| 鉄砲類 | 刀剣類 | 医薬品及び 医薬部外品 |

| 化粧品・外用剤 | ||

※医薬品及び医薬部外品は2カ月分以内、睡眠薬など医師指示薬(処方箋が必要な薬)は1ヶ月分以内まで。

※化粧品・外用剤は1品目につき24個以内まで。

また、ワシントン条約で取り決めのある品目も輸入規制品の対象となります。

クジャク、象牙、サンゴ、ワニ、ヘビ、ダチョウ、トラ、ウミガメ、ラン、ソテツ、サボテンなどの加工品(毛皮、ベルト、財布など)、チョウザメの卵(キャビア)、漢方薬、ヘビの皮革を利用した楽器(胡弓)

税関の手続きに関しては以上となります。

続いて、動物・植物の検疫の手続きを見ていきましょう。

検疫の手続き

検疫の手続きに関しては、身体と動物と植物の3つの検疫があります。

・身体に対する検疫

・動物に対する検疫

・植物に対する検疫

身体に対する検疫

身体に対する検疫は、機内で予め配布される「質問票」をもとに指定された地域からの旅行者や帰国者に対して行われます。

また、検疫感染症に指定されている感染症に感染した恐れのある者に対しては、旅行日程や健康状態などの聞き取り調査が行われます。

・エボラ出血熱

・クリミア・コンゴ出血熱

・痘そう

・南米出血熱

・ペスト

・マールブルグ病

・ラッサ熱

・新型インフルエンザ等感染症

・ジカウイルス感染症

・新型コロナウイルス感染症

・チクングニア熱

・中東呼吸器症候群(MERS)

・デング熱

・鳥インフルエンザ

・マラリア

動物に対する検疫

動物類を持ち込む場合は、税関検査の前に動物検疫カウンターで検査を受けなければなりません。

動物の輸入に当たっては指定検疫物に指定されている場合、帰国前に輸出国政府機関により発行された「検査証明書」を所得していく必要があります。

・牛、豚、鶏、馬、ウサギ、鹿、ヤギなどの動物

・上記動物の卵や加工品(ソーセージ、ハム、ベーコン、ビーフジャーキー)

これらは旅行者が輸入する際に検査が必要となります。

「バター」「チーズ」「はちみつ」「魚介類」「ロブスター」「からすみ」に関しては検疫不要となります。

植物に対する検疫

植物を持ち込む場合は、植物に付着した病害虫が日本に侵入しないように税関検査の前に植物検疫カウンターで検査を受けなければなりません。

植物類は3つに区分されています。

・輸入禁止品

・輸入検査品

・輸入検査不用品

| 【輸入禁止品】 | ||

| 土 | 土付植物 | 生果実(一部を除く) |

| 【輸入検査品】 | ||

| 球根類・果実類の苗木 | サトウキビ | 切花 |

| 野菜 | ドライフラワー | |

| 【輸入検査不用品】 | ||

| 製茶(紅茶やウーロン茶) | コルク | 綿布 |

| 麻 | 綿 | 乾果(ドライフルーツ) |

| キムチ | キノコ類 | |

以上となります。

税関の手続きと検疫の手続きは覚えることは少し多いですが、総合旅行業務取扱管理者の国家試験では確実に点数を取りたい科目です。

根気よく勉強しましょう!

それでは、良い一日を!